IMS, το στεγαστικό δάνειο όπως το θες!

Πάνω από 90% εγκρισιμότητα

Χωρίς Καμία Οικονομική Επιβάρυνση

Άμεση δωρεάν αξιολόγηση της πιστοληπτικής σας ικανότητας

Εκταμιεύουμε πάνω από το 10% των στεγαστικών δανείων πανελλαδικά

Πάνω από 90% εγκρισιμότητα

Χωρίς Καμία Οικονομική Επιβάρυνση

Άμεση δωρεάν αξιολόγηση της πιστοληπτικής σας ικανότητας

Εκταμιεύουμε πάνω από το 10% των στεγαστικών δανείων πανελλαδικά

Γιατί να πάρεις στεγαστικό δάνειο;

Ως λέξη το «δάνειο» ενίοτε δημιουργεί προβληματισμό παρά το γεγονός ότι αποτελεί τον πλέον ενδεδειγμένο τρόπο για την επίσπευση μίας σημαντικής αγοράς, όπως είναι αυτή της κατοικίας. Ωστόσο με τη σωστή καθοδήγηση της IMS, η οποία θα αξιολογήσει τις πραγματικές ανάγκες και δυνατότητές σας, η λήψη στεγαστικού δανείου θα αποδειχθεί ως η καλύτερη λύση για την αγορά ενός ακινήτου.

Αναλυτικότερα, οι σκοποί για τους οποίους μπορεί κάποιος να πάρει ένα στεγαστικό δάνειο είναι οι εξής:

- Αγορά, ανέγερση, αποπεράτωση, επέκταση, βελτίωση, επισκευή κατοικίας

- Αγορά οικοπέδου

- Αναχρηματοδότηση στεγαστικών δανείων άλλων τραπεζών

Βασική ορολογία στεγαστικού δανείου

Πώς μπορείς να πάρεις στεγαστικό δάνειο;

Για να πάρεις στεγαστικό δάνειο μπορείς να απευθυνθείς είτε απευθείας σε μία ή περισσότερες τράπεζες είτε σε ένα μεσίτη πιστώσεων που διατηρεί συνεργασίες με τα τραπεζικά ιδρύματα και θα μεσολαβήσει ώστε να εξασφαλίσεις μία επιτυχημένη και συμφέρουσα συναλλαγή.

Τι είναι μεσίτης πιστώσεων;

Ή αλλιώς: τι είναι η IMS. Πρόκειται για τον μεσάζοντα που αναλαμβάνει όλη την ιδιαίτερα χρονοβόρα και αυξημένης προσοχής διαδικασία για την έκδοση ενός δανείου. Με αυτό τον τρόπο, ο δυνητικός δανειολήπτης απαλλάσσεται από το μεγαλύτερο μέρος των διεργασιών (εξοικονόμηση κόπου και χρόνου), αυξάνει σημαντικά τις πιθανότητες να εγκριθεί η αίτηση του και εξασφαλίζει ότι το δάνειο που θα λάβει θα είναι βιώσιμο.

Γιατί να απευθυνθείς στην IMS;

Η IMS ως διαμεσολαβητής έκδοσης στεγαστικών δανείων σε βοηθά να κάνεις τις σωστές κινήσεις, ώστε να εκταμιεύσεις γρήγορα κι εύκολα το δάνειο σου.

Αφιερώνουμε τον απαραίτητο χρόνο ώστε:

- Να κατανοήσουμε πλήρως τις ανάγκες σου

- Να ελέγξουμε την πιστοληπτική σου ικανότητα

- Να σου παρουσιάσουμε όλες τις δυνατές επιλογές από την τραπεζική αγορά

- Να σε εκπαιδεύσουμε και να σε συμβουλεύσουμε με ασφάλεια, ώστε να διαμορφώσουμε μαζί την καλύτερη λύση για τη δική σου ξεχωριστή περίπτωση

- Να διασφαλίσουμε το καταλληλότερο δάνειο για εσένα

Το σημαντικότερο είναι πως είμαστε δίπλα σου, αναλαμβάνοντας όλη τη διαδικασία και σου προσφέρουμε μία εξατομικευμένη υπηρεσία.

Τώρα μπορείς να ξεκινήσεις αίτημα για στεγαστικό δάνειο online!

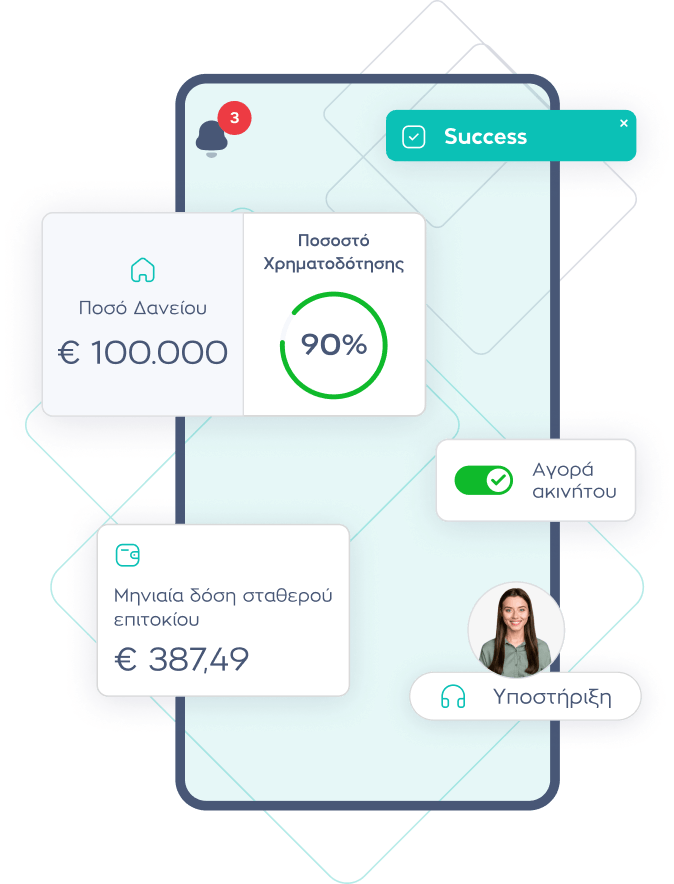

H IMS σου παρέχει όλα τα απαραίτητα εργαλεία για άμεση και εύκολη εκταμίευση του δανείου σου:

- Υποβολή αιτήματος στεγαστικού δανείου

- Παρακολούθηση κατάστασης αίτησης με ενημερώσεις σε κάθε στάδιο

- Ειδοποιήσεις και υπενθυμίσεις για απαιτούμενες ενέργειες

- Υποβολή δικαιολογητικών

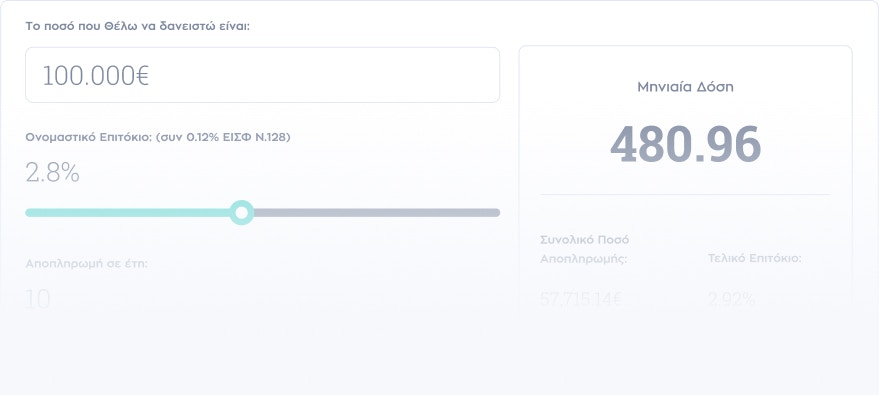

- Υπολογισμό δόσεων δανείου με αναλυτικές πληροφορίες, υπενθυμίσεις και προγραμματισμό αποπληρωμών

- Άμεσος έλεγχος πιστοληπτικής ικανότητας

Tα 7 βήματα για το σπίτι σου

Για την έκδοση του στεγαστικού σου δανείου, ακολουθούνται επτά βασικά στάδια, στα οποία οι καταρτισμένοι σύμβουλοι της IMS θα σας καθοδηγήσουν με ασφάλεια, συνέπεια και απόλυτη γνώση των διαδικασιών…

Επόμενο βήμα, μετά την συνάντηση σας με έναν από τους συμβούλους της IMS, είναι η αποστολή του αιτήματος χορήγησης στην τράπεζα της επιλογής σας για το ποσό που επιθυμείτε να χρηματοδοτηθείτε. Η IMS προχωράει στη συγκέντρωση των οικονομικών σας στοιχείων, συντάσσουμε την εισηγητική μας έκθεση και αποστέλλουμε το αίτημα στην τράπεζα για αξιολόγηση. Σημειώνεται ότι προκειμένου να προχωρήσουμε στο αίτημα προ-έγκρισης δεν προϋποθέτει ότι έχετε καταλήξει σε ακίνητο.

Αφού η τράπεζα αξιολογήσει του οικονομικό σας προφίλ, το αίτημα σας λαμβάνει οικονομική προ-έγκριση. Η οικονομική προέγκριση είναι επίσημο τραπεζικό έντυπο, στο οποίο αναγράφεται το ποσό που προ-εγκρίνει η τράπεζα της επιλογή σας, με συγκεκριμένη χρονική ισχύ. Ουσιαστικά βεβαιώνει ότι δέχεται να σας χρηματοδοτήσει για το ποσό που αιτηθήκατε.

Έχοντας λάβει την οικονομική προέγκριση και εφόσον έχετε καταλήξει σε ακίνητο, η τράπεζα θα προχωρήσει στον έλεγχο του. Ο δικηγόρος της τράπεζας ελέγχει τη νομική τάξη του ακινήτου, ο μηχανικός ελέγχει ότι είναι πολεοδομικά σύννομο και θα εκτιμήσει την τρέχουσα εμπορική του αξία, βάσει της οποίας θα οριστικοποιηθεί το τελικό ποσό του δανείου.

Μετά την οριστικοποίηση του ποσού χρηματοδότησης το αίτημα σας λαμβάνει τελική έγκριση, το τραπεζικό έντυπο που ουσιαστικά σας διασφαλίζει για την χορήγηση συγκεκριμένου ποσού δανείου. Μπορείτε πλέον με ασφάλεια να προχωρήσετε στην υπογραφή του συμβολαίου αγοράς του ακινήτου.

Την τελική έγκριση ακολουθεί η υπογραφή του συμβολαίου αγοράς ακινήτου, η μεταγραφή του στο υποθηκοφυλακείο / κτηματολογικό γραφείο και η προσκόμιση του στην τράπεζα. Η τράπεζα ελέγχει το συμβόλαιο αγοράς και εκ νέου το φάκελο του δανειολήπτη. Η υπογραφή της δανειακής σύμβασης ουσιαστικά επισημοποιεί τους όρους και τις προϋποθέσεις χορήγησης του στεγαστικού δανείου.

Μετά την υπογραφή της δανειακής σύμβασης ακολουθεί ραντεβού με δικηγόρο της τράπεζας προκειμένου να προχωρήσει στην εγγραφή προσημείωσης επί του ακινήτου αγοράς. Ουσιαστικά η προσημείωση είναι μία μορφή υποθήκης και εξασφαλίζει την τράπεζα, καθώς λειτουργεί ως εγγύηση για το ποσό του δανείου που χορηγείται στον δανειολήπτη.

Τελευταίο βήμα της διαδικασίας είναι η εκταμίευση του ποσού στο λογαριασμού του πελάτη, ο οποίος εκδίδοντας δίγραμμη επιταγή εξοφλεί τον πωλητή του ακινήτου και ολοκληρώνεται η διαδικασία του στεγαστικού δανείου προσκομίζοντας τη συμβολαιογραφική πράξη εξόφλησης στην τράπεζα.

Tα 7 βήματα για το σπίτι σου

Για την έκδοση του στεγαστικού σου δανείου, ακολουθούνται επτά βασικά στάδια, στα οποία οι καταρτισμένοι σύμβουλοι της IMS θα σας καθοδηγήσουν με ασφάλεια, συνέπεια και απόλυτη γνώση των διαδικασιών…

Επόμενο βήμα, μετά την συνάντηση σας με έναν από τους συμβούλους της IMS, είναι η αποστολή του αιτήματος χορήγησης στην τράπεζα της επιλογής σας για το ποσό που επιθυμείτε να χρηματοδοτηθείτε. Η IMS προχωράει στη συγκέντρωση των οικονομικών σας στοιχείων, συντάσσουμε την εισηγητική μας έκθεση και αποστέλλουμε το αίτημα στην τράπεζα για αξιολόγηση. Σημειώνεται ότι προκειμένου να προχωρήσουμε στο αίτημα προ-έγκρισης δεν προϋποθέτει ότι έχετε καταλήξει σε ακίνητο.

Αφού η τράπεζα αξιολογήσει του οικονομικό σας προφίλ, το αίτημα σας λαμβάνει οικονομική προ-έγκριση. Η οικονομική προέγκριση είναι επίσημο τραπεζικό έντυπο, στο οποίο αναγράφεται το ποσό που προ-εγκρίνει η τράπεζα της επιλογή σας, με συγκεκριμένη χρονική ισχύ. Ουσιαστικά βεβαιώνει ότι δέχεται να σας χρηματοδοτήσει για το ποσό που αιτηθήκατε.

Έχοντας λάβει την οικονομική προέγκριση και εφόσον έχετε καταλήξει σε ακίνητο, η τράπεζα θα προχωρήσει στον έλεγχο του. Ο δικηγόρος της τράπεζας ελέγχει τη νομική τάξη του ακινήτου, ο μηχανικός ελέγχει ότι είναι πολεοδομικά σύννομο και θα εκτιμήσει την τρέχουσα εμπορική του αξία, βάσει της οποίας θα οριστικοποιηθεί το τελικό ποσό του δανείου.

Μετά την οριστικοποίηση του ποσού χρηματοδότησης το αίτημα σας λαμβάνει τελική έγκριση, το τραπεζικό έντυπο που ουσιαστικά σας διασφαλίζει για την χορήγηση συγκεκριμένου ποσού δανείου. Μπορείτε πλέον με ασφάλεια να προχωρήσετε στην υπογραφή του συμβολαίου αγοράς του ακινήτου.

Την τελική έγκριση ακολουθεί η υπογραφή του συμβολαίου αγοράς ακινήτου, η μεταγραφή του στο υποθηκοφυλακείο / κτηματολογικό γραφείο και η προσκόμιση του στην τράπεζα. Η τράπεζα ελέγχει το συμβόλαιο αγοράς και εκ νέου το φάκελο του δανειολήπτη. Η υπογραφή της δανειακής σύμβασης ουσιαστικά επισημοποιεί τους όρους και τις προϋποθέσεις χορήγησης του στεγαστικού δανείου.

Μετά την υπογραφή της δανειακής σύμβασης ακολουθεί ραντεβού με δικηγόρο της τράπεζας προκειμένου να προχωρήσει στην εγγραφή προσημείωσης επί του ακινήτου αγοράς. Ουσιαστικά η προσημείωση είναι μία μορφή υποθήκης και εξασφαλίζει την τράπεζα, καθώς λειτουργεί ως εγγύηση για το ποσό του δανείου που χορηγείται στον δανειολήπτη.

Τελευταίο βήμα της διαδικασίας είναι η εκταμίευση του ποσού στο λογαριασμού του πελάτη, ο οποίος εκδίδοντας δίγραμμη επιταγή εξοφλεί τον πωλητή του ακινήτου και ολοκληρώνεται η διαδικασία του στεγαστικού δανείου προσκομίζοντας τη συμβολαιογραφική πράξη εξόφλησης στην τράπεζα.

Τι στεγαστικό δάνειο σε ενδιαφέρει;